家族を被扶養者としたいとき

家族を扶養者にしたいとき

被保険者に扶養されている家族が一定の条件を満たしていると認められれば、健康保険の「被扶養者」として給付を受けることができます。

「被扶養者」の認定を受けるには事由発生日から5日以内に「健康保険被扶養者(新規・増加)届」と認定に必要な添付書類を事業所を経由して当組合に提出してください。

ただし、その事由発生日からから1ヶ月を過ぎて当組合に提出された場合は「当組合での書類受付日」が扶養の認定日となり、「遅延理由書」の提出も必要です。(出生の場合を除く)

被扶養者の認定基準

被扶養者とは

健康保険の被扶養者とは、被保険者により主として生計を維持されている家族で、下記の認定条件をすべて満たした者をいいます。家族であれば誰でも該当するものではありません。

健康保険組合では、所定の基準に基づき総合的に審査を行い、その該当可否を判断しています。

認定条件について

- その家族が国内に住所を有する者であること

- その家族が健康保険法に定める被扶養者の範囲であること

- 被保険者がその家族を扶養せざるを得ない理由があること

- 被保険者により、その家族を経済的に主として扶養している事実があること

(=その家族の生活費のほとんどを主として負担していること。) - 被保険者には継続的にその家族を養う経済的扶養能力があること

- その家族の年収および月収が被保険者の年収の1/2未満であること

国内居住要件について

健康保険の被扶養者となることができるのは、原則国内に居住している(国内に住民票がある)人のみとなり、海外に住んでいる人は被扶養者になることができません。

但し、留学生や海外赴任に同行する家族など、これまで日本で生活をしていて、今後も日本で生活する可能性が高い人は例外的に国内居住要件を満たすこととなります。

国内居住要件の例外として認められる人

- 外国において留学をする学生

- 海外赴任している被保険者の同行者

- 観光・保養またはボランティア活動その他就労以外の目的で一時的に海外に渡航する人

- 海外赴任している間に被保険者と身分が生じた人(現地で結婚や出産をした場合)

また、外国籍の方で日本に生活基盤がなく、医療や観光目的で来日している場合は、住民票の有無にかかわらず被扶養者になることはできません。

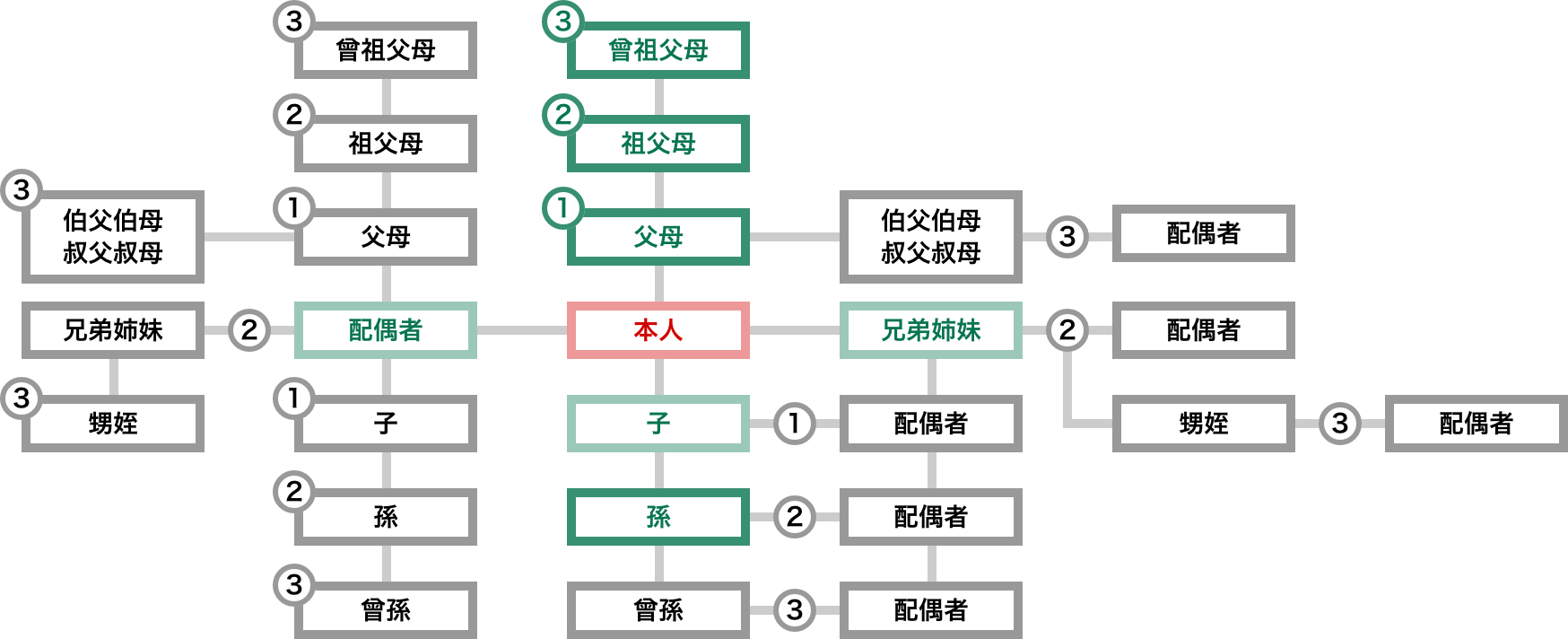

被扶養者の範囲

被扶養者の範囲は法律で決められており、被保険者と同居でなくてもよい人、同居であることが条件になる人がいます。

- 被保険者と同居しても別居してもよい人(下表の緑枠内の人)

配偶者(内縁関係も可)、子・孫、兄・姉、弟・妹、父母・祖父母などの被保険者の直系尊属 - 被保険者と同居していることが条件となる人

1以外の三親等内の親族、被保険者の配偶者(内縁関係も可)の父母・連れ子、配偶者(内縁関係も可)死亡後の父母・連れ子

夫婦共同扶養の場合における被扶養者の認定について

(令和3年4月30日 保保発0430第2号 保国発0430第1号)

夫婦とも被用者保険の被保険者の場合には、以下の取り扱いとする。

- 被扶養者とすべき者の員数にかかわらず、被保険者の年間収入(過去の収入、現時点の収入、将来の収入等から今後1年間の収入を見込んだものとする。以下同じ。)が多い方の被扶養者とする。

- 夫婦双方の年間収入の差額が年間収入の多い方の1割以内である場合は、被扶養者の地位の安定を図るため、届出により、主として生計を維持する者の被扶養者とする。

共働きなどの場合には、どちらが主たる生計維持者なのかを判断する必要がありますが、基本的には、年間収入の多い方を主たる生計維持者として見なします。ただし、年間収入が同程度である場合には、被保険者の届出により、どちらかの扶養に入れることとなります。

被扶養者の収入基準

被扶養者となるためには、「主として被保険者の収入によって生活していること」が必要で、同居・別居の別、年間収入により判断されます。

- 被保険者と「同一世帯」(※1)の場合

被扶養者の年収が130万円未満(※2)であって、かつ、被保険者の年収の2分の1未満であること。

(※1)「同一世帯」とは、同居しており、かつ家計の単位が同一であること。

(※2)19歳以上23歳未満の方(配偶者を除く)の年収は「150万円未満」。

60歳以上または障害年金受給者の方の年収は「180万円未満」。

- 被保険者と「別世帯」の場合

被扶養者の年収は上記1と同じ収入基準に加え、被保険者からの援助額を下回っていること。

また、毎月継続して経済的支援が被保険者によってされており、その被保険者からの送金額が被扶養者の収入以上であることが、『被保険者によって生計を維持している』状態といえます。(不定期な送金は生活費とは見なせず、生計維持状態にあると認められません)

よって、常況としての扶養実態を確認する必要があり、被扶養者の認定時や毎回の扶養確認調査時に送金証明(3カ月~6カ月分)の提出が必要となります。

※送金証明・・・通帳の写し、現金書留の送金控、銀行振込受領書に限ります。現金の手渡し、クレジットカードやキャッシュカードの共有は認められません。

注意!!

同居であっても、住民票上世帯を分けている場合は、別世帯であり、 生計は別であるとみなしますので2に該当します。

| 被扶養者の年齢 | 収入限度額 |

|---|---|

| 59歳以下(配偶者以外の19歳以上23歳未満を除く) | 年間130万円未満 |

| 19歳以上23歳未満 (※扶養認定日が属する年の12月31日現在の年齢、配偶者を除く) |

年間150万円未満 |

| 60歳以上(または59歳以下の障害年金受給者) | 年間180万円未満 |

年収の解釈

健康保険の年収は、税法上の解釈と全く異なり、「当組合へ新規加入してからの1年間」「退職後からの1年間」「アルバイト収入が減ってからの1年間」「雇用契約が変更になってからの1年間」「雇用保険の受給終了から1年間」など個々人の状況に応じて事実が生じた時点からの1年間の年収としております。

130万円/150万円/180万円の解釈

任意の月を起点とした連続した12ヶ月の収入がいずれの期間においても130万円(150万円/180万円)未満でなければなりません。

よって、月収(年収÷12ヶ月)もしくは日額(年収÷360日)として、

130万円未満:月収 108,334円未満、日額:3,612円未満

150万円未満:月収 125,000円未満、日額:4,167円未満

180万円未満:月収 150,000円未満、日額:5,000円未満

であることが必要です。(※日額は、雇用保険(失業等)給付金、傷病手当金、出産手当金等に該当。)

単に1年間(ex.1月~12月/4月~3月)で見て130万円もしくは150万円、180万円未満というだけでは、収入基準を充たしているとは言えません。

年間収入の考え方

「年間」とは、1月から12月までの暦年を指すものではなく、扶養(異動)年月日から起算した向こう1年間の収入を指します。給与収入がある場合は、雇用契約書や労働契約書等(交通費等を含めた総支給額)をもとに、また自営業収入や不動産収入等がある場合は、直近の確定申告書をもとに算定した金額を、向こう1年間の収入見込みとします。

令和8年4月からの年間収入の取り扱いについて

被扶養者の年間収入の判定については、これまでは過去の収入や現時点の収入、または将来の収入見込みなどを総合的に判断し、「今後1年間の収入の見込み」で判定していました。

令和8年4月1日からは、労働契約に基づき見込まれる収入を基準とし、「労働条件通知書」等、労働契約の内容が確認できる書類において規定される時給・労働時間・日数等を用いて算出した見込額で年間収入を判定します。

これにより、労働契約に明確な規定がなく、労働契約段階では時間外労働の見込みがなかったものの、その後、時間外労働に対する賃金等により結果的に年間収入が130万円(注)を超えることになったとしても、当該臨時収入が社会通念上妥当である範囲に留まる場合には、被扶養者として認定されます。

※労働契約内容が確認できる書類がない場合や書類上で確認が取れない場合は、従来どおり、給与明細書や課税(非課税)証明書等により年間収入が判定されます。

※時間外労働に対する賃金等により、実際の年間収入が社会通念上妥当である範囲を超えて130万円(注)を大きく上回った場合や、労働契約内容の賃金を不当に低く記載していたことが判明した際は、被扶養者に該当しないと判断される場合があります。

※特定の事業主と雇用関係にない自営業者については、収入の把握・見込みが可能であるため、雇用契約に基づく収入を前提とした取扱いの対象外となります。

注:対象者が19歳以上23歳未満(被保険者の配偶者を除く)の場合は150万円、60歳以上または障害年金受給者は180万円

「年収の壁・支援強化パッケージ」の対応について(令和5年10月~) – MBK連合健康保険組合

収入の範囲

- 給与収入(通勤交通費等の非課税収入及び賞与を含む)

- 各種年金収入(厚生年金・国民年金・公務員等の共済年金・農業者年金・船員年金・石炭鉱業年金・議員年金・労働者災害補償年金・企業年金・各種の恩給・自社年金・非課税扱いの遺族年金・障害年金・私的年金等)

- 事業収入

- 不動産収入(土地・家屋・駐車場等の賃貸収入)

- 利子収入(預貯金・有価証券利子等)

- 投資収入(株式配当金等)

- 雑収入(原稿料・印税・講演料等)

- 健康保険の傷病手当金・出産手当金

- 雇用保険の失業等給付

- 被保険者以外の者からの仕送り(生計費・養育費等)

- その他継続性のある収入(譲渡収入等)

※収入は「所得」ではなく「収入総額」となります。

自営業者の認定について

(1)被扶養者となる自営業者について

自営業者とは、自ら事業を経営することを選択し、その事業の結果に対して責任を負い、自身の生計を維持する者を指します。社会通念上、経済的に自立した存在とされ、原則として国民健康保険に加入します。

ただし、被保険者の支援がなければ生活ができないという場合は、事業内容や収入状況を十分に確認した上で、被扶養者として認定される場合があります。

経営状態の悪化など、収入減少が一時的である場合は被扶養者として認められません。一時的ではなく、継続して被保険者の収入により生活の大半を維持されている方が認定対象となります。

(2)自営業者の収入について

健康保険における自営業者の収入は、「総収入金額から必要最小限の直接的必要経費を差し引いた額」となっています。所得税法上の所得ではありません。

【売上(収入)金額】ー【必要最小限の直接的必要経費】=自営業の収入総額

(3)必要最低限の直接的必要経費について

必要最小限の直接的必要経費とは、その費用がなければ事業が成り立たない経費であり、当組合では、次の2つを経費として認めています。

・売上(仕入)原価

・地代家賃(自宅と事務所が別の場合のみ)

なお、経費に『給与賃金』が計上されている場合、従業員に賃金を支払う能力があるものと考えられるため、健康保険制度の趣旨から、被扶養者として認められません。

被扶養者認定の再確認

当組合では、毎年定期的に被扶養者資格再確認調査を実施しています。

この調査は、健康保険法に基づいて実施するものであり、その目的は、被扶養者の資格を再確認することで、被保険者の皆様と事業所からいただいている保険料を基に適正な事業を行うことにあります。

被扶養者として認定されたとしても、資格再確認調査において、所定の要件を満たしていないことが確認された場合は、認定を見直すことがあります。

収入が基準額未満であることや被保険者からの送金状況が確認できる書類など、必要書類を適切に提出できるよう、日頃からご準備をお願いいたします。

調査対象となった場合には、事業所経由にてご案内いたしますので、皆様には、ご理解のうえ、ご協力下さいますよう宜しくお願い致します。

申請書類はこちら

書類提出上の注意

- A4用紙で([A3]の表記がある書類はA3用紙で)全てのページをプリントアウトして使用してください。

- プリントアウト後、必ず自筆署名・捺印の上提出してください。

- 書類は組合に直接ではなく、総務・人事担当者に提出してください。

- PDFファイルをご覧いただくには、Adobe® Reader が必要です。お持ちでない場合は、下のアイコンをクリックして、ダウンロードしてください。